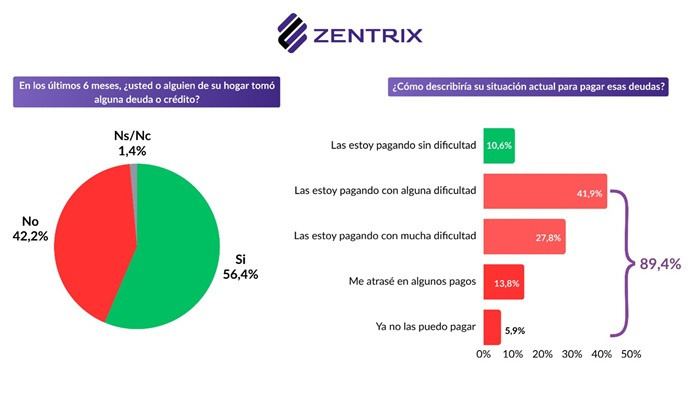

El Monitor de Opinión Pública (MOP) de Zentrix Consultora de marzo mostró que el endeudamiento de los hogares se consolidó como la principal respuesta frente al deterioro de los ingresos: el 56,4 % tomó crédito en los últimos seis meses y, dentro de ese grupo, casi 9 de cada 10 ya presentó dificultades para pagarlo.

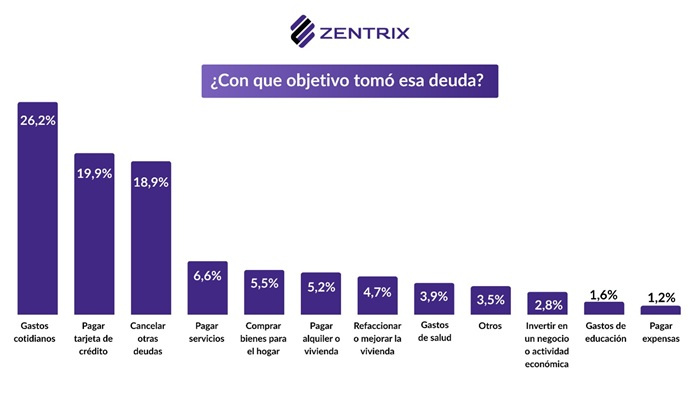

Lejos de estar asociado a decisiones de inversión, el crédito se orientó mayormente a cubrir gastos básicos, en un contexto donde el 83,9 % afirmó que su salario no le gana a la inflación y más de la mitad de la población no logra llegar al 20 de cada mes.

El fenómeno describe un cambio en la función de la deuda: deja de ser una herramienta financiera y pasa a convertirse en un mecanismo de subsistencia.

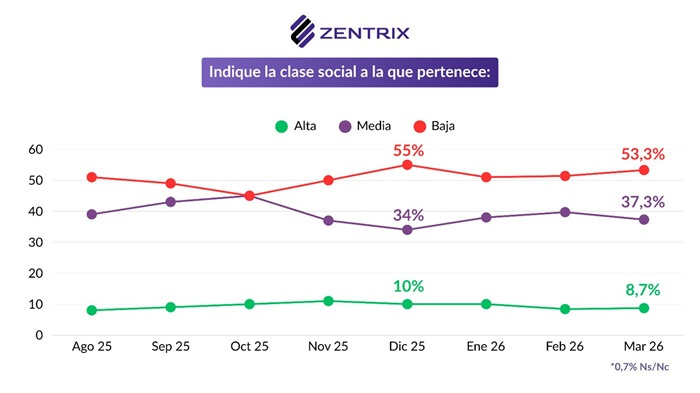

Este comportamiento no aparece de manera aislada, sino que se inserta en una percepción social más amplia de fragilidad. Más del 53 % de la población se representa como clase baja no sólo como una definición identitaria, sino como la expresión de una experiencia económica concreta, que también se refleja en la evaluación del contexto general: cerca de 6 de cada 10 consideran que la situación del país es mala o muy mala.

En ese marco, las decisiones económicas de los hogares se reorganizan bajo una lógica defensiva, donde el objetivo deja de ser mejorar la posición económica y pasa a ser sostener niveles mínimos de consumo.

El endeudamiento se vuelve entonces parte de la dinámica cotidiana. No aparece como un evento excepcional, sino como un recurso recurrente para compensar la pérdida de poder adquisitivo.

“Cuando el ingreso no alcanza, el crédito completa lo que falta. Y cuando el crédito se acumula comienzan las dificultades para pagarlo. Esta secuencia, que se repite de manera extendida, explica por qué el nivel de problemas de repago es tan elevado: no responde a un shock puntual, sino a un uso sistemático del endeudamiento como sustituto del ingreso corriente”, explicaron los consultores de Zentrix.

La información sobre el destino de esos créditos refuerza esta lectura. Los principales usos están concentrados en gastos cotidianos, pago de tarjetas y cancelación de otras deudas, lo que indica que el financiamiento no se orienta a generar ingresos futuros, sino a cubrir necesidades presentes.

“En términos sociales, esto implica que los hogares no sólo enfrentan restricciones en el presente, sino que además trasladan esas tensiones hacia adelante, comprometiendo ingresos futuros para resolver consumos actuales”, sumaron los analistas.

En conjunto, los datos describen un mecanismo de ajuste a nivel de los hogares que se articula en cuatro etapas: caída del poder adquisitivo; dificultad para sostener el consumo mensual; recurso al endeudamiento para cubrir esa brecha, y creciente incapacidad para cumplir con esas obligaciones. Este circuito no es marginal, sino mayoritario, y define una forma específica de funcionamiento económico en la que el crédito reemplaza parcialmente al ingreso como fuente de equilibrio.

El resultado no es sólo financiero, sino también social: una economía donde la vulnerabilidad deja de ser una condición transitoria y comienza a estructurar las decisiones cotidianas de una parte significativa de la población.