La Cámara de la Industria y Comercio de Carnes y derivados de la República Argentina (CICCRA) informó que la industria frigorífica faenó un total de 1,029 millones de cabezas de hacienda vacuna en 340 establecimientos durante marzo de 2026, por lo que el nivel de actividad se mantuvo entre los más bajos de las últimas décadas para el mes considerado, al tiempo que el consumo interno de carne sigue cayendo, llegando a mínimos históricos.

“Conforme avanza el año, se consolida el escenario de menor oferta de hacienda para enviar a faena, producto de la combinación de factores (sequías 2022-2024 e inundaciones 2025), y que se reflejó en el fuerte incremento del precio relativo del animal en pie, el cual alcanzó en el período diciembre 25-marzo 26 el nivel más elevado en quince años”, detalló el titular de la CICCRA, Miguel Schiariti.

Al desagregar los datos de faena, cabe señalar que en marzo se sacrificaron menos machos y más hembras que un año atrás, lo que elevó la participación de estas últimas en la faena total hasta 47,8 por ciento.

Fue el quinto registro más elevado entre los últimos 37 marzos (detrás de marzo de 2019, en un contexto de fuerte suba del costo de financiamiento en términos reales, y del trienio 2008-2010, luego de la crisis que generó la intervención sectorial por parte del gobierno nacional).

Al considerar los primeros tres meses de 2026, un total de 349 establecimientos faenó 2,973 millones de vacunos. La caída interanual fue de 7,6 % (-242,92 mil cabezas). Los frigoríficos con habilitación del Senasa faenaron 2,343 millones de cabezas, es decir 78,8 % del total. Y las restantes 221 plantas faenaron 630,26 mil cabezas (21,2 % del total).

La faena de hembras cayó menos que la faena de machos, elevando su importancia en la faena total hasta 47,7 %, un guarismo que se ubicó muy por encima del límite superior del intervalo que es consistente con el sostenimiento del rodeo vacuno. Se faenaron 1,418 millones de hembras, es decir 5 % menos que en enero-marzo de 2025 (-74,6 mil cabezas). La faena de vaquillonas descendió 7,4% anual (-72,84 mil cabezas) y la de vacas resultó apenas 0,4% inferior (-1.780 cabezas).

En marzo fue equivalente a 243 mil toneladas res con hueso (toneladas de res con hueso). La cantidad fue 4,7 % mayor a la de febrero, corrigiendo por el número de días laborables, y 3,3 % mayor a la de marzo de 2025 (+7,82 mil tn r/c/h), producto del mayor peso promedio en gancho de la hacienda faenada. El peso del animal en el gancho subió 0,8 % con relación a febrero y 3,5 % en términos anuales, hasta alcanzar un promedio de 236 kilos.

En el primer trimestre del año la producción de carne vacuna fue equivalente a 700,19 mil tn r/c/h y resultó 5,1 % inferior al total producido en enero-marzo del año pasado. Puesto en términos absolutos, la cantidad ofrecida se contrajo en 37,5 mil tn r/c/h.

Y del lado de la demanda, cabe destacar que se habrían exportado 187,4 mil tn r/c/h en el primer cuarto de 2026, es decir aproximadamente 11,4 % más que un año atrás (+19,2 mil tn r/c/h).

Por lo tanto, lo que se define como consumo aparente de carne vacuna en nuestro país habría totalizado 512,8 mil tn r/c/h, experimentando una caída de 10 % interanual (-56,67 mil tn r/c/h).

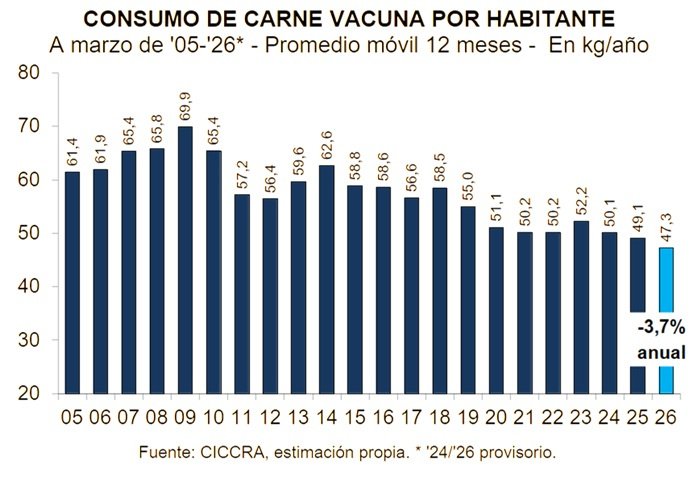

Y al agregar estos guarismos, el promedio móvil de los últimos doce meses del consumo per cápita se habría ubicado en 47,3 kilos/año, manteniéndose 3,7 % por debajo del promedio alcanzado en marzo de 2025 (-1,8 kg/hab/año).

Las estadísticas de exportaciones de carne vacuna señalaron en febrero un total de 39,95 mil toneladas peso producto (tn puntos porcentuales). Con relación a enero fueron 8,4 % inferiores y al compararlas con las certificadas en febrero de 2025 resultaron 1,7 % menores (- 685 tn pp). La recuperación de los envíos a China, Países Bajos, Chile y Canadá fue más que compensada por las menores ventas a EE.UU., Israel y Alemania, fundamentalmente.

Cabe destacar que la magnitud de la mejora del precio promedio de exportación (+30,2 % anual; 7.451 dólares por tn pp) compensó ampliamente la disminución de la cantidad exportada en el último año, con lo cual la facturación por ventas al exterior de carne vacuna experimentó un crecimiento muy significativo.

Los ingresos sumaron 297,69 millones de dólares en febrero de 2026, resultando 28 % mayores a los de febrero de 2025. En términos absolutos se expandieron en 65,21 millones de dólares.

Y en el primer bimestre del año el total exportado de carne vacuna ascendió a 83,55 mil tn pp, lo que arrojó una suba de 5,7 por cinto. Puesto en términos absolutos, los envíos al exterior se incrementaron en 4.494 tn pp con relación a enero-febrero de 2025.

A su vez, el precio promedio registró una recuperación de 30,1 % anual, hasta llegar a 7.405 dólares por tn pp. De esta manera, los ingresos por exportaciones de carne vacuna sumaron 618,67 millones dólares, ubicándose 37,5% por encima de los generados en el mismo lapso del año pasado (+168,69 millones de dólares).

Las ventas a China totalizaron 44,24 mil tn pp de carne vacuna en los primeros dos meses del año, resultando apenas 0,5% menores a las certificadas un año atrás. Ahora bien, como el total exportado por la industria fue mayor en términos anuales, la importancia relativa de los envíos a China bajó de 56,2% en el primer bimestre de 2025 a 53 % en el primer bimestre del corriente año.

Pero el precio promedio de estas ventas exhibió una suba de 31,6% anual, llegando a ser equivalente a 5.313 dólares por tn pp. Esto último hizo que se generaran 235,08 millones de dólares en dos meses, es decir 30,9% más que un año atrás (+55,52 millones de dólares; 38,0% del total).

A pesar de la corrección a la baja que presentaron los embarques en febrero, EE UU. se mantuvo como segundo destino en importancia para las exportaciones de carne vacuna argentina en los primeros dos meses de 2026. En total se exportaron 12.304 tn pp de carne vacuna al país norteamericano (14,7% del total), es decir 72,1 % más en términos interanuales. A su vez, el precio de la tonelada exportada subió 17,4 %, llegando el promedio a 8.200 dólares. En consecuencia, la facturación sumó 100,9 millones de dólares en dos meses (16,3 % del total), duplicando los ingresos del primer bimestre de 2025.

A Israel se vendieron 11.155 tn pp de carne vacuna en el primer bimestre del año (13,4% del total), es decir 14,7 % más que un año antes. Y el precio promedio de estas ventas registró un incremento de 38,7 % anual, hasta ubicarse en un nivel de 10.143 dólares por tn pp. De esta manera, los ingresos ascendieron a 113,14 millones de dólares (18,3 % del total), superando en 59 % los de enero-febrero del año pasado.

En el tercer mes del año el IPC-GBA INDEC aumentó 3,4 % mensual, donde la mayor tracción la ejerció alimentos y bebidas no alcohólicas (por su elevada ponderación en el índice general). Luego se ubicaron los capítulos transporte y vivienda, agua, electricidad, gas y otros combustibles. Ahora bien, como en marzo del año pasado la suba del nivel general del IPC había sido de 3,9 % mensual, el ritmo de incremento interanual bajó a 32,6 % en el tercer mes de 2026.

La desagregación volvió a mostrar al rubro carnes y derivados como el más dinámico, con un aumento de 6,9 % mensual y 55,1 % interanual. Y la apertura del rubro carnes y derivados arrojó subas similares en el precio promedio de los cortes vacunos y el valor del pollo entero, de 7,5 % mensual. Y a nivel de cortes, las subas fueron lideradas por la carne picada común, seguidas por la paleta, por la nalga, por el cuadril y por el asado.

En tanto, en la comparación interanual, el proceso de recomposición de precios relativos que viene registrando el animal en pie, provocó que los valores de los cortes vacunos relevados por el INDEC experimentaran subas de hasta 68,9 % en el kilo de asado.