Informe semanal del Instituto para el Desarrollo Social Argentino -IDeSA-

El nacimiento del sistema previsional argentino se remonta al año 1904 cuando se crea la caja para los empleados públicos nacionales. Este sistema tenía como requisitos para jubilarse los 60 años de edad y 30 años de servicios efectivos continuos. En 1915 se crea un sistema previsional similar para los trabajadores ferroviarios, en 1921 para los empleados de la empresas de servicios públicos, en 1923 para empleados bancarios y así fue como la previsión social se fue conformando mediante Cajas por rama de actividad. A partir de la década del ’50 comienza un proceso de unificación que tuvo un resultado parcial.

Actualmente existe un régimen general donde las edades jubilatorias son de 60 años para las mujeres y 65 para los varones con el requisito de 30 años de aportes. Sin embargo, se contemplan muchas excepciones. A nivel nacional hay 7 regímenes especiales más un centenar de regímenes diferenciales. A esto se suman 13 cajas provinciales, 29 cajas municipales y 82 cajas de profesionales.

Además, las fuerzas de seguridad tienen reglas particulares. En general, los regímenes especiales tienen condiciones de edad, aportes, haber inicial y movilidad más beneficiosos que el régimen general. Esto implica que pasó más de un siglo y los requisitos de acceso a la jubilación, particularmente la edad de retiro, se mantuvieron en el mismo nivel: alrededor de los 60 años.

Mientras tanto, según el INDEC, en materia demográfica se observa que:

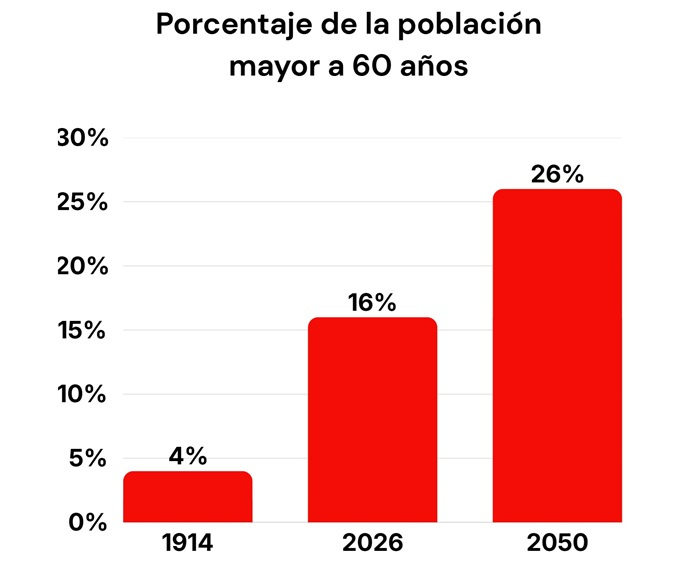

---) En 1914 –cuando nacieron las primeras cajas jubilatorias– solo el 4 % de la población tenía más de 60 años de edad.

---) En el 2026 la proporción de personas con más de 60 años de edad aumentó al 16 %.

---) En el 2050 se proyecta que la gente con más de 60 años de edad subirá a 26 %.

Estos datos muestran que el proceso de envejecimiento poblacional es muy intenso. Cuando se crearon las primeras cajas jubilatorias la cantidad de gente en edad de jubilarse era marginal: había un mayor de 60 por cada 25 personas. En la actualidad hay un mayor de 60 por cada 6 personas y se proyecta que dentro de 20 años haya uno cada 4 personas.

Esto es consecuencia de que cada vez más gente supera esa edad y quienes lo logran viven más años. En 1914 se estima que la gente que llegaba a los 60 años vivía en promedio unos 15 años más. En la actualidad se estima que vive 25 años más. A esto se suma la caída en la natalidad, es decir que las familias tienen cada vez menos hijos.

Aunque el proceso de envejecimiento es intenso, visible y predecible, en materia de políticas públicas prevalece el inmovilismo. Para sostenerlo se usa de manera oportunista y extrema los argumentos de los “derechos adquiridos” y la solidaridad con “los abuelos”. Así es como en el régimen nacional se mantienen las mismas reglas jubilatorias que se definieron en 1993, hace 33 años, y se fueron agregando regímenes especiales con tratamientos más favorables. La misma actitud se observa en materia de cobertura de salud. El PAMI fue creado en 1971 y nunca fue adaptado a los cambios demográficos.

Por ejemplo, la principal fuente de financiamiento del PAMI es un aporte del 5 % del salario de los activos, igual que hace más de medio siglo, cuanto la proporción de adultos mayores era sustancialmente más baja.

Seguir con una actitud refractaria a las adaptaciones del sistema jubilatorio y de salud para la ancianidad tiene consecuencias muy negativas. Negar el impacto del envejecimiento acelera las crisis financieras que llevan a improvisar ajustes. En el caso de las jubilaciones, licuando su valor con la inflación.

En el caso de la cobertura médica, limitando el acceso a los servicios. Esperar que la solución venga de más recursos por reducción de la informalidad laboral peca de ingenuidad. Ni la más exitosa de las estrategias en reducir el empleo informal alcanza para suplir las consecuencias del cambio demográfico.

La mejor estrategia es adaptar las reglas previsionales al ritmo del envejecimiento. En el sistema previsional esto se puede lograr con un sistema de cuentas nocionales, es decir, que el haber previsional se calcule en función de la expectativa de vida al momento del retiro y la cantidad de aportes acumulados.

Mientras más se demore el retiro y más se aporte, mayor el haber. En materia de salud es recomendable migrar hacia un esquema donde la persona mantenga la cobertura de salud de activo cuando se jubila. Son cambios disruptivos, pero ineludibles frente a los desafíos que impone la demografía.