Informe semanal del Instituto para el Desarrollo Social Argentino -IDeSA-

Luego del anuncio de una pequeña reducción en los derechos de exportación se hizo pública la intención de trabajar con las provincias en revisar el impuesto sobre los Ingresos Brutos y las tasas municipales a las ventas. El planteo es pertinente ya que las distorsiones en el sistema tributario están entre los principales factores que quitan competitividad a la producción nacional. También es correcto asumir que la reforma tributaria es un desafío que debe ser abordado con un acuerdo entre los tres niveles de gobierno. Acciones puntuales, como alguna baja de impuestos, son un alivio y un buen gesto, pero no la solución.

El último antecedente de acuerdo con las provincias fue el Consenso Fiscal 2017 en el que se contempló un cronograma de disminución gradual de las alícuotas de Ingresos Brutos. Dado que la estrategia fracasó cabe hacerse la pregunta de si esto fue consecuencia de falta de voluntad política o de inconsistencia esencial en su diseño. De cara a no repetir frustraciones es importante indagar en los motivos de este fracaso.

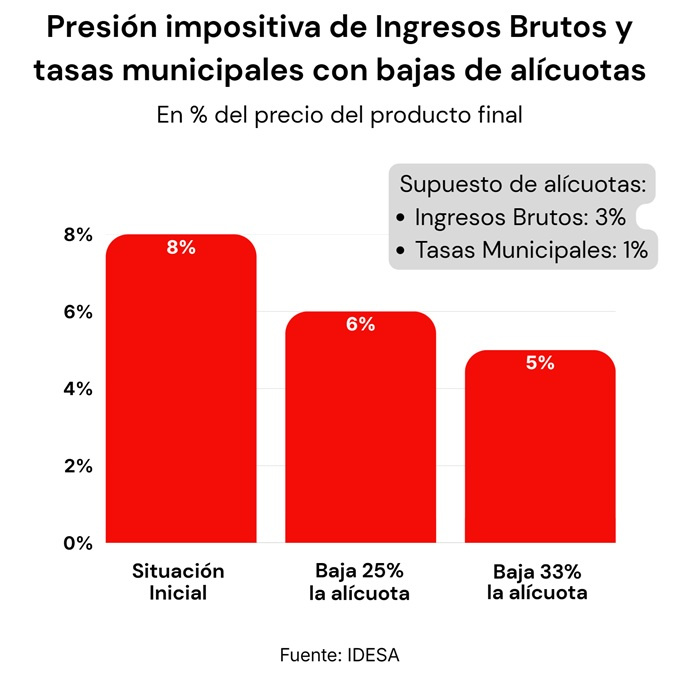

Un ejercicio simple de simulación ayuda a responder la pregunta. Asumiendo un producto con solo tres eslabones en su cadena de producción, donde cada uno de ellos explica un tercio del valor agregado total y que las alícuotas de ambos tributos son iguales en cada eslabón. El impacto sobre el precio final sería el siguiente:

---) Si la alícuota de Ingresos Brutos es 3 % y la de la tasa municipal es 1% entre ambos tributos encarecen el precio final en aproximadamente un 8 %.

---) Si ambos tributos se reducen en un 25 %, la presión impositiva baja a 6 %.

---) Si se reducen en un 33 % la incidencia baja pero el encarecimiento se mantiene en 5 % del precio final del producto.

Estos datos muestran cómo Ingresos Brutos y tasas municipales a las ventas se multiplican sobre los costos de producción elevando el precio final del producto. También, que su incidencia negativa, aun con supuestos ambiciosos de reducción de alícuotas, se mantiene muy elevada. En otras palabras, aun suponiendo un gran compromiso y esfuerzo por parte de las provincias y municipios, que tienen alta dependencia de estos tributos, los impactos en favor de la producción terminarán siendo muy modestos.

Más importante aún es el primitivo diseño de ambos tributos que impone una muy elevada carga administrativa sobre los contribuyentes. Cientos de alícuotas y normas diferentes, algunas no disponibles en Internet y de ambigua interpretación constituyen un entramado regulatorio extremadamente engorroso. A esto hay que agregar los regímenes de pago adelantado que aumentan la carga administrativa y los impactos financieros. Aunque las alícuotas bajen, estos gravosos costos transaccionales se mantendrán, diluyendo el impacto positivo que se espera en la competitividad.

La conclusión es que un cronograma de reducción gradual en las alícuotas de Ingresos Brutos y tasas municipales a las ventas, aun suponiendo bajas agresivas y que las provincias y municipios lo cumplan, genera un alivio muy modesto para la producción. Pero lo más probable es que no se cumpla porque es muy difícil evitar que las provincias apliquen acciones subrepticias para eludir los compromisos. Por ejemplo, bajar las alícuotas, pero subir los porcentajes de pagos a cuenta que luego no son recuperables por los contribuyentes.

Un camino alternativo mucho más promisorio es acordar con las provincias la creación de un Súper IVA que absorba Ingresos Brutos y tasas municipales a las ventas. Con una alícuota mayor a la actual (21 %) pero menor a la carga efectiva actual (la suma de IVA más Ingresos Brutos y tasas municipales) se pueden reducir costos administrativos y la evasión.

Con esto se puede mejorar la competitividad sin comprometer el equilibrio fiscal provincial y municipal. Al aplicarse sobre el valor agregado y no sobre el precio de venta es posible reintegrarlo a los exportadores e incide igual en los productos nacionales e importados. También puede ser reintegrado a las familias de bajos ingresos.

Resucitar el Consenso Fiscal del 2017 es asegurar la repetición del fracaso. Para las provincias es muy difícil aplicar una reducción grande de alícuotas y aunque lo hicieran el impacto sobre la competitividad de la producción nacional será modesto. Mucho más conducente es acordar el Super IVA que absorba Ingresos Brutos y tasas municipales.